こんにちは、かばごんです。

・老後2000万円問題って言われるけど…

・少子高齢化で年金制度が

うまく機能するのか不安…

・老後は年金だけでいいの?

「老後はちゃんと幸せに暮らせるのかな…」

そんなことを一度でも考えたことはありませんか?

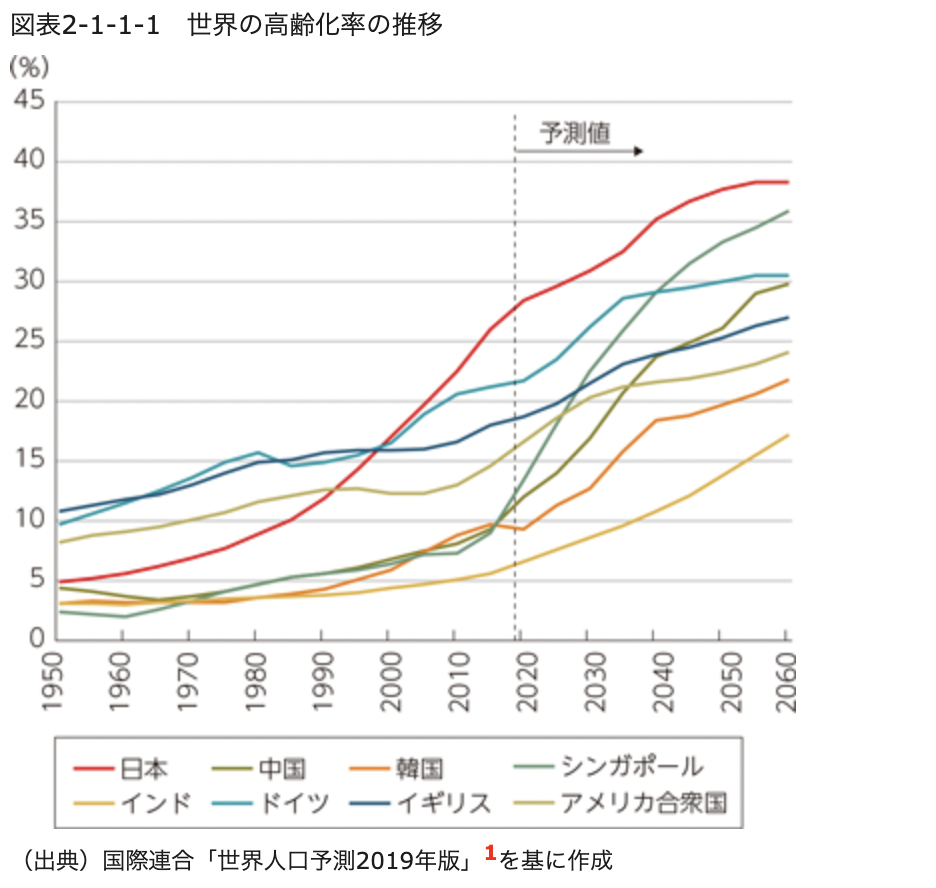

以下表を見てもらうとわかるように、

今の日本はどの国から見ても

超少子高齢化で、

年金だけだと老後の生活に

不安だと感じるのも仕方ありません。

そこで今回は下記の内容について解説します!

・年金だけで老後は問題ないのか

・老後のお金の心配を無くす方法

- 年金だけだと老後心配な理由がわかる

- 老後の生活を苦労しない方法がわかる

ぜひ最後までご覧ください!

年金だけだと老後は問題だらけ

少子高齢化が加速していく中で、

老後に不安を抱くのも無理はないと思います。

このまま、少子高齢化が加速すると、

社会保障制度の弱体化が

起こる可能性があります。

詳しくは↓をご覧ください。

【3限目】日本オワコン説。お金の不安が取れない日本人

【3限目】日本オワコン説。お金の不安が取れない日本人

社会保障制度の弱体化が起こると、

ぼくたちが高齢者になったときに

もらえる年金が少なくなる可能性があります。

老後で苦労しないためにも、

年金について知識をつけましょう!

お金の不安を”0”にするためには

老後についても考えていこう!

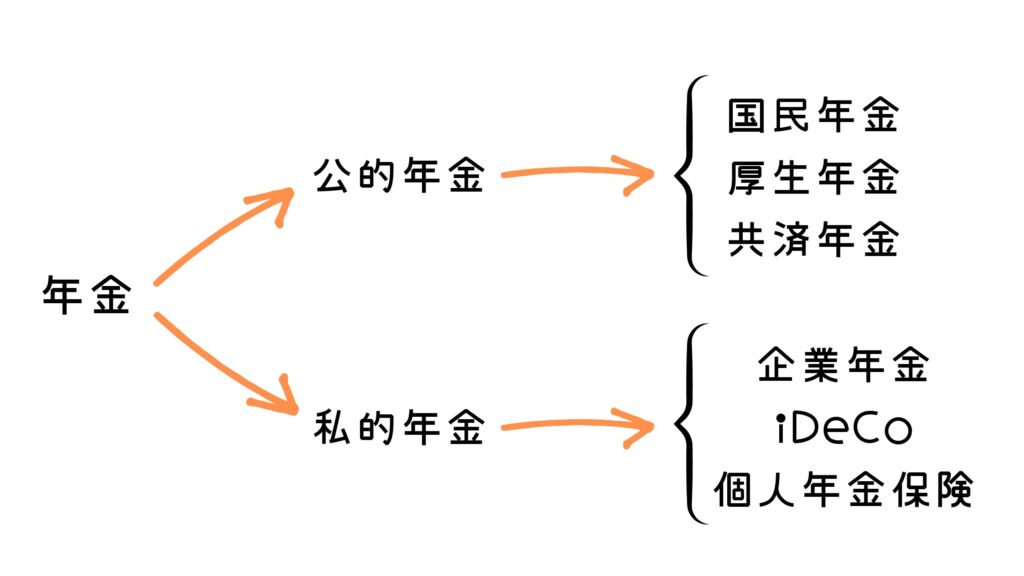

年金の種類

年金の種類は主に下記の2種類に分かれます。

- 公的年金

- 私的年金

そして公的年金と私的年金は

それぞれ3種類に分かれます。

下記の図をご覧ください。

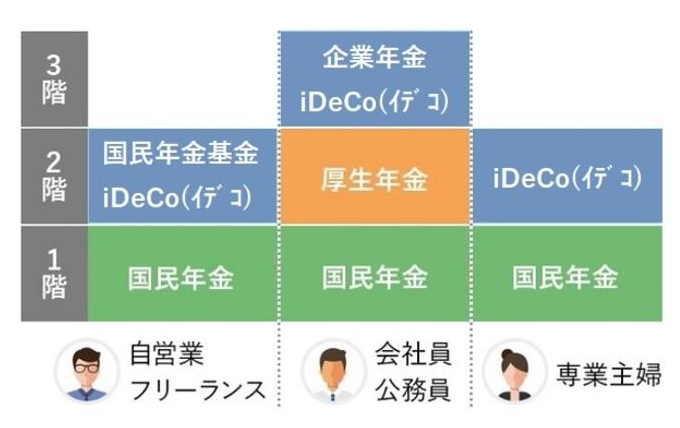

公的年金は、

自営業なのか会社員なのか、

職業で受け取れる年金の種類が変わります。

下記の図をご覧ください

1階部分は”国民年金”です。

基礎年金とも言い、

20歳以上60歳未満の日本にいる

すべての国民が加入するものです。

これに対して、

会社員や公務員が加入するのが厚生年金で、

老後を迎えると、

国民年金に加えて受け取れます。

厚生年金加入者は所得が

多ければ多いほど

老後にもらえる年金が増えるよ!

そのため、

国民年金のみ加入していれば1階建て、

厚生年金に加入していれば2階建てとなります。

厚生年金加入者で、

さらに企業年金やiDeCoといった

私的年金も加入している方は、

3階建ての年金制度を

利用していることになります。

次に、

「国民年金のみ」と「国民年金+厚生年金」で

どれぐらい年金を貰えるのか

シミュレーションしてみましょう。

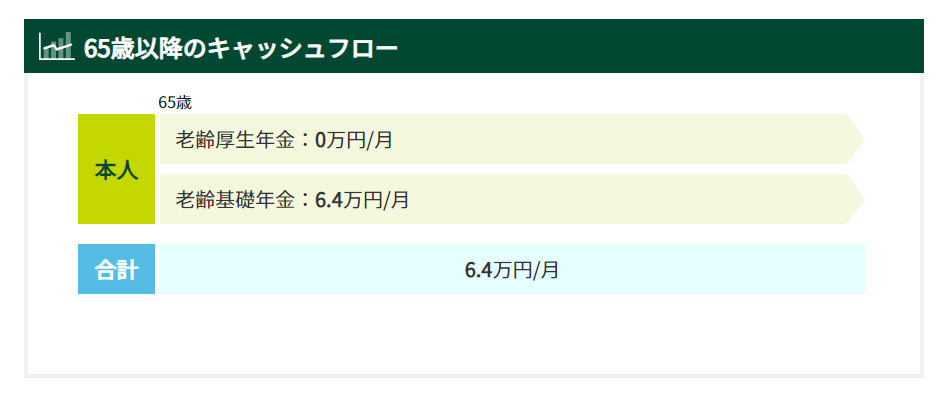

年金シミュレーション

「国民年金のみ」と「国民年金+厚生年金」で

どれぐらい年金がもらえるのかを比較します。

今回は、下記の条件で

シミュレーションします。

- 就業開始:23歳

- 就業終了:60歳

- 現在の年収:400万円

- 金融資産:2000万円

- 利回り:0%

- 老後生活費:月額28万円

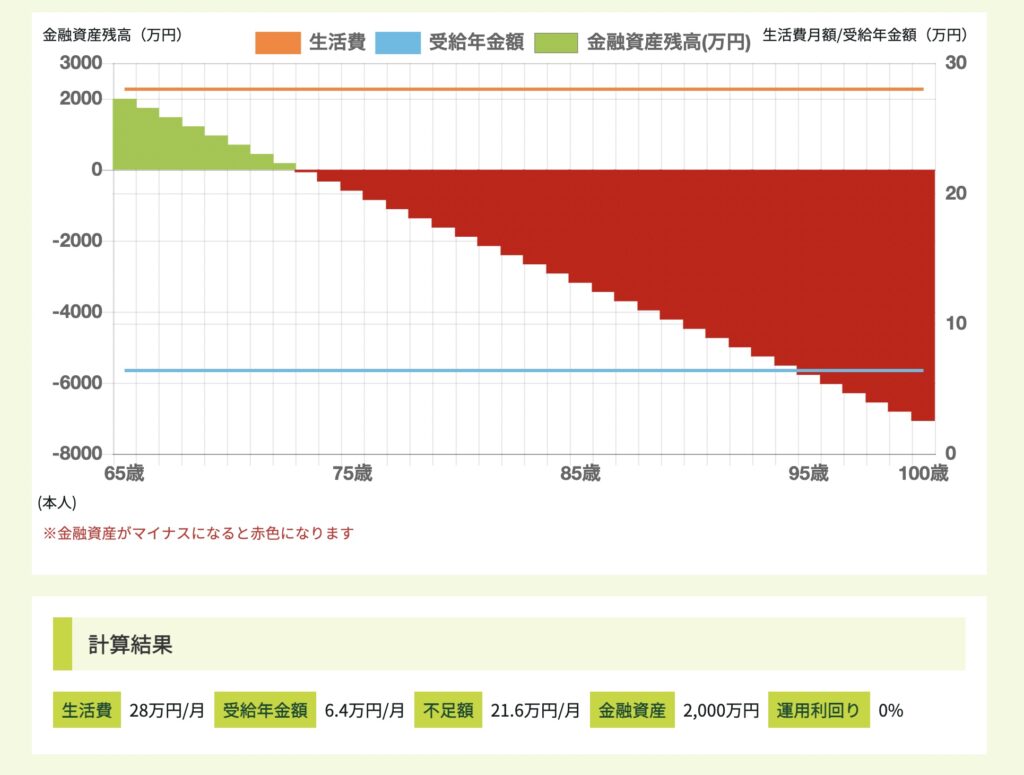

国民年金のみ

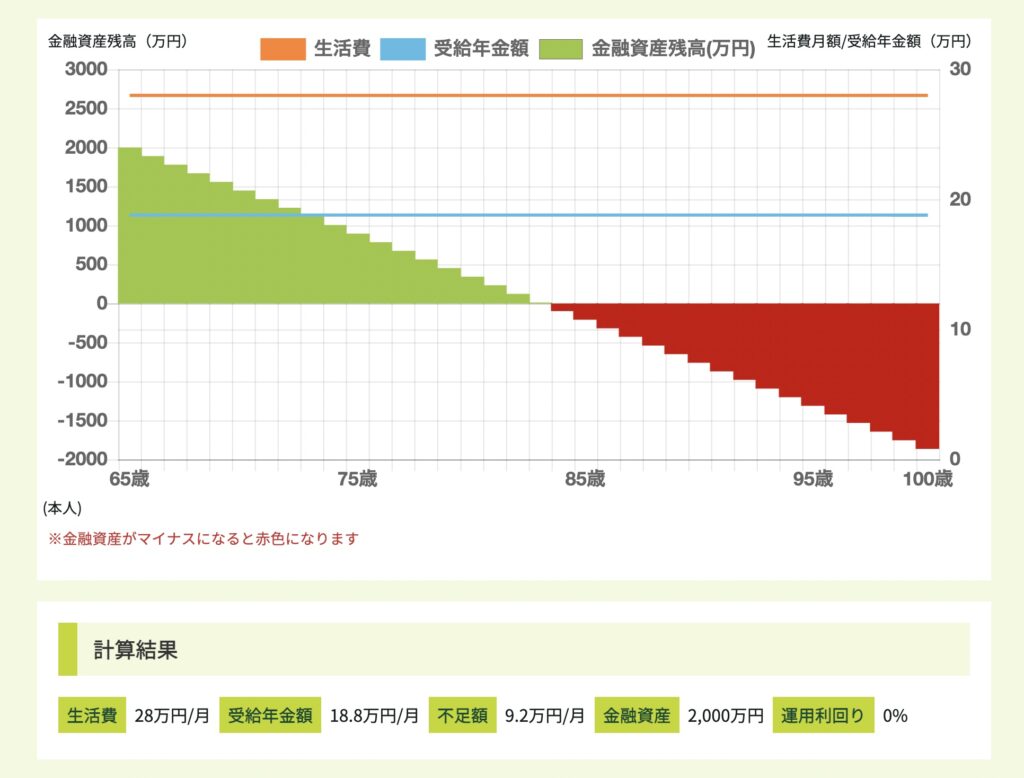

国民年金+厚生年金

上記シミュレーションを見ると、

「国民年金のみ」のほうは、

月に6.4万円

「国民年金+厚生年金」のほうは、

月に18.8万円

もらえることがわかります。

生活費が毎月28万円と仮定して、

年金で月に18万円もらえても、

10万円足りない計算になります。

現時点で、

「年金だけじゃ老後は辛い」のに、

少子高齢化によって

社会保障制度が弱体化した場合、

僕たちが高齢者になった時

さらに大変な老後が待っています。

なので、

今から老後のために

資産を形成していくことが

老後の不安をなくすために重要になります。

老後に豊かな暮らしをしたいなら

今から、お金のことを考えておくことが大事だよ!

老後のお金の心配をなくす方法

シミュレーションをみると、

「国民年金+公的年金」の場合、

100歳まで2000万円ほど

足りないことがわかります。

そこで、

老後にお金の不安をなくす方法を紹介します。

下記のリストをご覧ください。

- 退職金

- 企業型確定拠出年金(企業型DC)

- 個人型確定拠出年金(iDeCo)

- NISA

退職金

退職金とは、

一般的に定年退職を迎えた従業員に

退職金を支給する制度のことです。

ただ、

必ずしも法律で支給しなければならないと

されているものではなく、

企業独自の制度なので

退職金が出ない会社もあります。

実際、

どれぐらい退職金がもらえるのでしょうか?

下記の表をご覧ください。

あくまでも相場なので、

必ずしもこの金額をもらえるとは限りません。

そのため、

「退職金が出るから老後は大丈夫!」

そんな考えだと少し危ないでしょう。

(最悪、今いる会社が倒産するかもしれませんし…)

なので、

退職金に頼らないためにも

資産運用で老後の資産を獲得することが

老後のお金の不安を消すためには重要です。

企業型確定拠出年金(企業型DC)

企業型DCとは、

企業が掛金を毎月積み立て(拠出)し、

従業員(加入者)が

自ら年金資産の運用を行う制度です。

会社が老後のために

資産運用を

やってくれるみたいなイメージ!

企業型DCは、

従業員が自動的に加入する場合と、

企業型DCに加入できるかどうかを

選択できる場合(選択型企業DC)があります。

企業型DCは、税制優遇措置があり、

これが大きなメリットです。

ただ、そのぶんデメリットあります…

- 資産運用のリスクを負う

- 原則60歳まで

引き出すことができない - 自分で投資商品を選択できない

- 転職や早期退職に

対応できない可能性がある

次に紹介する、

iDeCoやNISAであれば、

運用商品を選択できないという

デメリットがないため、

これらのほうがオススメです。

個人型確定拠出年金(iDeCo)

iDeCoとは、自分で掛金を拠出し、

自分で運用方法を選んで

掛金を運用する私的年金制度の一つです。

企業型DCと違って、

全部自分で行うことが特徴です。

20歳から60歳までの人であれば、

だれでも始めることができ、

月5000円から1000円単位で

運用することが可能です。

こちらも、企業型DCと同じで

税制優遇措置があります。

そして、

自分で投資商品を選ぶことができます。

ただ、

原則60歳までは引き出すことができないので

注意が必要です。

NISA

企業型DCとiDeCoは、

原則として60歳まで引き出すことができない

デメリットがありますが、

NISAであればその問題も解決できます。

NISAとは、

一定の金額までであれば

利益が非課税&

いつでも引き出すことができる制度なので

老後の心配をなくしたいのであれば

NISAが始めやすく、オススメです。

100歳まで生きるとしたらあと、

2000万円足りないですが、

NISAであれば

「月に3万円を投資利回り5%で30年運用」

した場合、

下記グラフの通り、

約2500万円作ることが可能です。

ちなみに、投資利回り5%はかなり現実的な数字です。

このように、NISAを行うことで、

老後に必要となるお金を

用意することができます。

ただ、いきなりNISAを始めても、

失敗するリスクがあります…

なので、

知識を身みつけてから

NISAをしましょう!

↓の記事で資産運用のはじめ方について

詳しく解説しているので是非ご覧ください!

【2限目】一般人とお金持ちの違い

【2限目】一般人とお金持ちの違い

まとめ

年金だけで老後は問題ないのか

・社会保障制度の弱体化によって、

将来のもらえる年金は減る可能性がある。

・年金だけだと安定した老後は送れない。

年金の種類

・公的年金:国民年金や厚生年金など

・私的年金:企業年金やiDeCoなど

年金シミュレーション

生活費が28万円とすると、

年金が18万円もらえても、

80〜85歳で資産が尽きてしまう。

老後のお金の不安をなくす方法

・退職金

・企業型確定拠出年金(企業型DC)

・個人型確定拠出年金(iDeCo)

・NISA

退職金

・一般的に定年退職を迎えた従業員に

退職金を支給する制度のこと。

・退職金が出ない会社もあるし、

転職や早期退職などで退職金を

あまりもらえないケースがある。

企業型確定拠出年金(企業型DC)

・企業が掛金を毎月積み立て(拠出)し、

従業員(加入者)が

自ら年金資産の運用を行う制度のこと。

転職や早期退職に対応できない可能性があり、

原則60歳まで引き出すことができない。

個人型確定拠出年金(iDeCo)

自分で掛金を拠出し、

自分で運用方法を選んで掛金を運用する

私的年金制度の一つ。

20歳から60歳までの人

であれば誰でも始めることができる。

原則60歳までは引き出すことができない。

NISA

一定の金額までであれば

非課税で資産運用を行える制度

企業型DCやiDeCoと違って、

途中で引き出すことが可能

1000円から任意の金額で始めることが可能

誰でも簡単に始められるため、

一番オススメできる資産運用です!

以上で今回の記事は終わりです。

最後までご覧いただきありがとうございました!